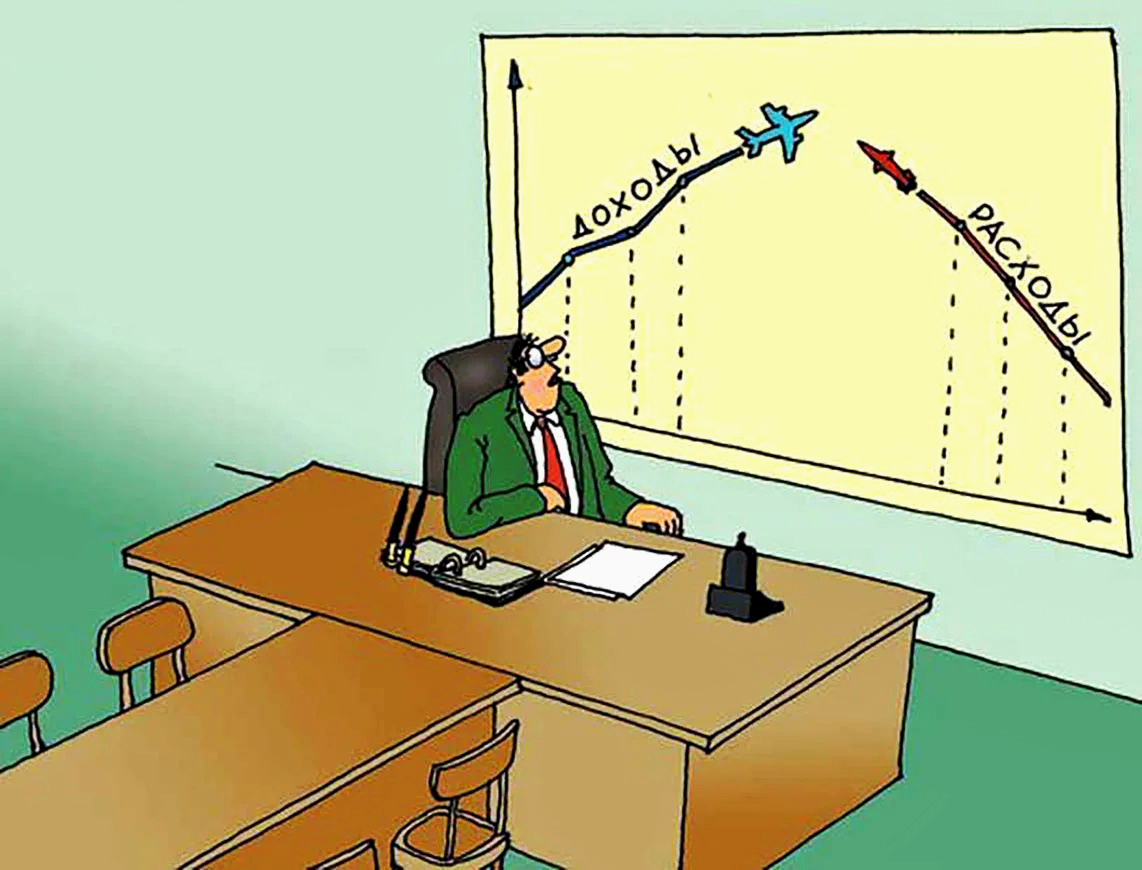

Примерно месяц назад, ко мне обратилась одна компания по поводу аудита их производства. Вообще их запрос звучал очень многословно, но вся суть сводилась к тому, что ПРОДАЖИ РАСТУТ, А ДЕНЕГ НЕТ

Очень типичный запрос для Российского легпрома!

Компания родом из 10-х (звучит очень эпично, как из 90-х, но с другим посылом). Женская одежда, преимущественно второй слой, но расширяя ассортиментную матрицу, осторожно заходят в верхнюю одежду и белье. В общем типичная история в погоне за прибылью.

Есть свое производство, что-то размещают в других цехах. Последние три года наметился стабильный рост. До 1 млн в день еще не доросли, но выручка 500 000 в день стабильно присутствует. И прибыль на бумаге вроде есть, а вот денег нет.

Как обычно, перед нашей встречей, попросил их подготовить некоторые «цифры» по их бизнесу. И на прошлой недели эта встреча состоялась.

Но ситуация оказалось типичной. В день встречи данных из бухгалтерии не было со стандартным объяснением – мы все считаем по-другому. Нужных вам данных у нас нет. Это все надо специально для вас высчитывать и не один день, а у них конец квартала и им не до этого, что еще раз подтвердило – бухгалтерия всегда ведет «посмертный учет» на любом предприятии.

Именно поэтому наша встреча затянулась на два дня. Один день ушел на извлечение данных из бухгалтерии, второй на решение текущих проблем – что делать и в каком направлении двигаться.

Эти два долгих дня натолкнули меня на мысль, что наши горе предприниматели совсем разучились считать, а может и не умели никогда. И что самое главное, имея ограниченный финансовый ресурс, они совершенно не могут понять какие ключевые показатели их бизнес-деятельности являются важными для анализа их деятельности. То-есть производить и продавать научились, а извлекать прибыль из этого процесса, еще не научились. Именно поэтому, мне пришлось объяснять все с азов, да еще простыми словами.

Когда у вас свое производство и свой отдел продаж, то самое важное для вас это расчет СЕБЕСТОИМОСТИ вашей продукции.

Возможно это не верно с точки зрения фундаментальной экономики, но именно через это понятие – «СЕБЕСТОИМОСТЬ», мне удалось донести собственникам, где прячется их прибыль и маржа.

Я не учитель по экономике. Возможно даже не знаю многих терминов, но я помогаю людям научиться «считать их бизнес» и делать это легко и очень просто, без фундаментальных экономических знаний.

Итак, из чего складывается понятие СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, по моему мнению.

- Затраты на материалы (ткань и все комплектующие)

- Производственные затраты (включая ЗП на производстве).

- Накладные производственные расходы.

- Затраты на продажи.

Затраты на материалы

Здесь кажется все просто, но есть нюансы. Покупая более дешевые материалы, фурнитуру и комплектующие, вы увеличиваете производственные затраты (время на изготовление изделия – неоспоримый факт). Так же, растет расход всех материалов и фурнитуры за счет брака. С нитками ситуация та же. Качество ниток влияет на скорость операций. Все это надо обязательно считать и корректировать на уровне себестоимости.

Производственные затраты

– тут все сложнее.

В первую очередь, это расчет производительности труда каждой швеи. Необходимо считать свое производство, как «внутренний аутсорс». В стоимость пошива необходимо включать не только ЗП швей, но и ЗП всех остальных людей, занятых в производственном процессе – от нач. производства до грузчика, и не забывать про аренду и коммуналку. То есть необходимо высчитать цену пошива на «внутреннем аутсорсе».

Если вы сами заняты разработкой новых изделий – отрисовкой, подбором материалов, конструированием, проектированием и отшивом образцов, то этот процесс и ЗП спецов занятых в этом процессе нужно выделить из производственных затрат и рассчитывать отдельно. Тут ключевую роль играет время, затраченное на разработку одного изделия.

Из практики сегодняшнего дня разработка одного изделия или комплекта стоит от 30 000 до 50 000 руб. При таких расходах запуск в производство 100 – 200 шт. может быть в последствии убыточным, т.к. не впишется в рыночную цену. Имея большую ассортиментную матрицу имеет смысл рассмотреть передачу этой работы на аутсорс, найдя себе партнера, специализирующегося на этих работах.

Вообще, имея собственное производство, экономически выгодно загружать его только однотипной продукцией для получения максимальной производительности труда с одного рабочего места, что будет соответственно минимальным производственным показателям при расчете себестоимости и минимальным накладным расходам. Для отдела продаж, это должна быть самая продаваемая модель.

Зачастую происходит все наоборот…….

Когда часть продукции отшивается сторонними цехами, не забывайте к стоимости пошива добавлять все затраты на логистику (курьеры и транспортники), а так же ЗП «переразмещалки» (менеджер по размещению заказов) и ЗП работников вашего ОТК при приеме этого заказа. Только при таком расчете у вас получится узнать истинную стоимость пошива продукции на аутсорсе.

Накладные производственные расходы

О накладных производственных расходах забывают почти все. А это как правило 10-ки тысяч рублей в месяц.

Логистика – доставка ткани и комплектующих на производственный склад.

Текущий ремонт оборудования, зап. части, иглы и прочее. Затраты на приходящих механиков, электриков и т.д. Оплата курьеров. Ведь очень часто деталька стоит двести рублей, а курьеру за доставку платим 1000 руб.

Затраты на объявления для поиска швей и других работников. Если вы швеям оплачиваете жилье, еду, транспорт и что-то еще, то это тоже надо учитывать в накладных производственных расходах.

Упаковка готовой продукции тоже относится к этим расходам. Для многих мест продаж она имеет свою специфику и занимает тоже не мало времени и сил, людей, получающих свою ЗП.

Затраты на продажи

Вот здесь самое интересное. Все зависит от бизнес-модели вашего бизнеса.

В условный отдел продаж попадает товар с ПРАВИЛЬНО РАССЧИТАННОЙ СЕБЕСТОИМОСТЬЮ. Попадает он как правило на склад. Затраты на складское хранение, это те суммы, которые увеличивают стоимость товара на энное количество процентов. То есть ваша задача бороться за повышение оборачиваемости.

Реклама и маркетинг с работниками и их ЗП, тоже вносит свою лепту в увеличение себестоимости вашей продукции.

Ваше участие в выставках, маркетах, колаборациях и прочих мероприятиях влияют прежде всего на себестоимость реализуемой вами продукции. Это конечно можно отнести к общим операционным расходам, но тогда это затруднит вам экономический анализ прошедшего мероприятия.

Этот анализ вам должен показать сколько стоит привлечение одного клиента (цена «лида») и сколько стоит «сама продажа». И не важно онлайн или офлайн вы продаете, а может все продажи идут через маркетплейсы, вы должны точно знать свои затраты на одну продажу.

Ведь очень часто при таком подробном разборе выясняется, что есть товарные позиции, которые вам продавать, при вашей бизнес-модели просто не выгодно.

В погоне за оборотом, можно потерять прибыль.

Первый раз подобные расчеты производить достаточно проблематично. Для этого вашу бухгалтерию придется «подвергнуть пыткам». Но это только первый раз.

В дальнейшем придется искать ай-ти решения этой проблемы и регулярно отслеживать внесение корректных данных в соответствующие таблицы.

Я для себя нашел более прагматичное решение, для подобных расчетов. Имея исходные цифры под руками можно рассчитать все затраты на производство одного изделия в ПРОЦЕНТНОМ соотношении (приняв за 100% полную себестоимость одной единицы изделия). Даже налоги можно включить в расчет себестоимости одного изделия в виде определенного количества процентов.

Что для этого нужно? Всего лишь статистика со всеми цифрами за 3 – 6 месяцев, и знание математики. Весь этот расчет себестоимости необходимо провести без учета продаж.

Сложности у вас могут возникнуть только с расчетами производственных затрат. Но они все будут базироваться на загрузке вашего цеха и производительности труда ваших швей. Придется считать то что есть.

К стоимости продаж необходимо подойти отдельно. Возможно ваша статистика за прошедший период натолкнёт вас на мысль о смене вашей бизнес-модели. Но это уже совсем другая история.

В той компании, куда меня пригласили на аудит я посчитал им все за 3 часа. Правда первый день ушел на «изнасилование» бухгалтерии для получения исходных данных для расчета. А все остальное время мы потратили на обсуждения производственных проблем – оптимизация работы производства при существующей ассортиментной матрице.

Кое-что решили сразу, какие-то шаги наметили на ближайшее будущее, какие-то на перспективу. Но наметить мало. Необходимо чтобы собственники захотели двигаться в этом направлении.

А это самое сложное. Для прогресса необходимы структурные изменения в компании. А на них так сложно решиться. Ведь оборот растет и уже не важно, что нет прибыли, ВЕДЬ ОБОРОТ РАСТЕТ!

Сергей Промохов.

ProCapitalist.ru

Осень 2023 все-таки, наступила. Дождь как из ведра.